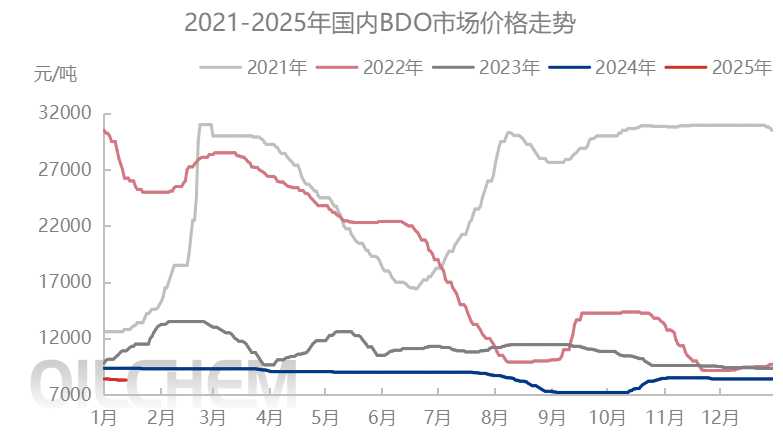

2025年发端国内BDO商场再度窄幅回落,如故缠绕供需成分而颠簸,同时主力业者对后市心态偏空,幼幅让利出货操作主流。正在2025年上半年如故存新产能投产,供应端支柱偏弱;而下游需求跟进偏缓,供需压力仍存,利空商场心态。2025年春节下游需求转淡,供需抵触扩张,估计国内BDO商场弱势格式将延续。

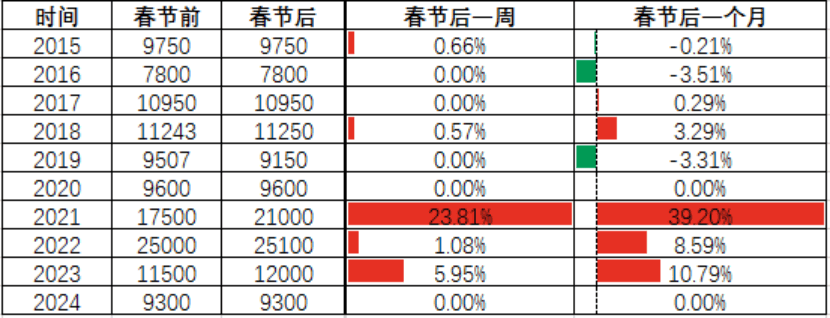

通过近十年春节时代国内BDO商场的呈现来看,个别年份春节前后颠簸较为有限,个别年份春节后受下游补仓影响,BDO商场现必然涨幅。仅2019年春节后受供需压力影响,商场代价震动走低。近十年中上涨年份有五年,持平年份有五年。

从代价调动幅度来看, 2021年的涨幅最为明明,要紧是疫情后主力下游PTMEG-氨纶、GBL-NMP财产链需求转好,而BDO现货供应偏紧,个别现货下游补仓较多,帮推BDO商场代价上涨。2016年下跌较多,要紧是受国度环保、安监等影响,终端下游需求偏淡,场内出货承压,商场代价下跌。

2025年自年头至今,国内BDO商场浮现震动下行走势,目前华东主流代价正在8250元/吨,较年头下跌1.79%。近期影响BDO商场走势的主导成分要紧来自供需端,2024年12月个别检修装备重启,同时个别新产能一连投产,商场货源供应量扩张。而下游多行业正在需求转淡消浸负运转,对原料消化量缩减,导致BDO行业库存累计。同时财产链本钱传导不畅,下游入市议价首要,持货商对后市信念亏损,实单让利商叙。春节时代场内库存累计,春节后新产能存一连投产预期,供应端支柱平常;而下游需求规复偏缓,供需抵触仍存将压造BDO商场走势。

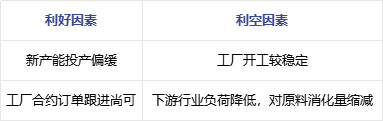

供应端:屯河三期自1月14日换剂7-10天,华恒一套装备自1月初泊车,重启时代不决。其他装备运转形态暂无策划性变好听闻。但个别新产能如四川永盈、山东同盟春节后存投产放量预期,而下游春节时代多消化库存或合约订单跟进,现货交投平淡,是以春节时代BDO行业存累库恐怕。

需求端:春节前主力终端氨纶行业存降负预期,导致原料PTMEG行业出货承压,个别工场降负或泊车。下游PBT、GBL-NMP行业节前降负,节后负荷或普及。聚氨酯界限TPU、PU浆料个别工场春节时代停工放假,对原料消化量缩减。节中多消化库存为主,节后存必然补仓需求,但满堂增量有限。

归纳来看,虽下游春节前后存备货、补仓操作,但满堂增量相对有限。而装备方面开工较为安定,供应增量高于需求,对BDO走势酿成拖拽。节后返来,供需端均无利好明明利好开释,主力业者采销心态或偏空,BDO商场上涨动力亏损,将延续弱势格式,合切装备动态、新产能投产起色及国表里宏观计谋的对商场走势的倾向性影响。返回搜狐,查看更多